印花税是对经济活动和经济交往中书立、领受具有法律效力的凭证的行为所征收的一种税。购销合同作为常见的应税凭证,其印花税的申报缴纳有着明确的规定和流程。

一、申报范围

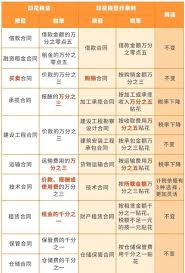

在中华人民共和国境内书立、领受购销合同的单位和个人,都是印花税的纳税义务人,应当按照规定缴纳印花税。这里的购销合同包括供应、预购、采购、购销结合及协作、调剂、补偿、易货等合同。

二、计税依据

购销合同的计税依据为合同所载金额。如果合同是按照含税金额签订的,那么计税依据就是含税金额;如果合同是按照不含税金额签订的,计税依据则为不含税金额。对于购销合同中包含增值税税额的情况,在计算印花税时应按照合同金额换算为不含税金额后计算缴纳。

三、税率

购销合同印花税税率为万分之三。

四、申报期限

印花税一般实行汇总缴纳,纳税人应向当地税务机关报送纳税申报表,经税务机关审核后,按规定期限缴纳税款。通常情况下,企业应在季度终了后的 15 日内申报缴纳本季度的印花税。

五、申报流程

1. 首先,纳税人需要登录当地电子税务局系统。

2. 在系统中找到印花税申报模块。

3. 进入申报页面后,选择购销合同印花税申报。

4. 按照系统提示,填写合同信息,包括合同签订日期、合同编号、购销双方信息、合同金额等。

5. 系统会自动计算应缴纳的印花税税额,核对无误后提交申报。

6. 最后,通过电子税务局完成税款缴纳。

六、注意事项

1. 纳税人应如实申报购销合同信息,确保计税依据准确无误。

2. 对于多份购销合同,应分别填写申报信息。

3. 及时关注税务政策变化,按照最新规定进行申报缴纳。

准确掌握印花税购销合同申报指南,有助于企业合规纳税,避免因税务问题带来不必要的风险。