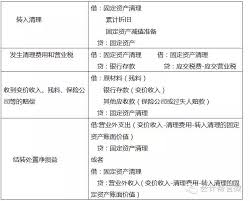

固定资产处置在企业财务活动中是一个重要环节,正确掌握其会计分录处理方法至关重要。

固定资产出售

当企业决定出售固定资产时,首先要将固定资产账面价值转入“固定资产清理”科目。例如,一台设备原值 10 万元,已提折旧 4 万元,那么会计分录为:

借:固定资产清理 60000

累计折旧 40000

贷:固定资产 100000

假设该设备出售价款为 7 万元,款项存入银行,会计分录如下:

借:银行存款 70000

贷:固定资产清理 70000

最后计算处置净损益,若为净收益:

借:固定资产清理 10000

贷:营业外收入 10000

若为净损失:

借:营业外支出 10000

贷:固定资产清理 10000

固定资产报废

固定资产报废时,同样先转入“固定资产清理”。如一项固定资产原值 8 万元,已提折旧 7.5 万元,分录为:

借:固定资产清理 5000

累计折旧 75000

贷:固定资产 80000

清理过程中发生清理费用 1000 元,以银行存款支付:

借:固定资产清理 1000

贷:银行存款 1000

最后结转净损益,若有残料收入 2000 元,会计分录为:

借:银行存款 2000

贷:固定资产清理 2000

若为净收益:

借:固定资产清理 1000

贷:营业外收入 1000

若为净损失:

借:营业外支出 4000

贷:固定资产清理 4000

固定资产毁损

因自然灾害等原因导致固定资产毁损,处理原则与报废类似。先将账面价值转入“固定资产清理”,再根据清理过程中的各项收支计算净损益,最终计入营业外收支科目。

掌握固定资产处置的会计分录处理方法,能准确反映企业资产变动情况,为财务决策提供有力支持,让企业财务管理更加规范、高效。