固定资产处理在企业财务中是一项重要业务,正确的会计分录能准确反映资产变动情况。那么,固定资产处理的会计分录究竟该怎么做呢?

固定资产出售

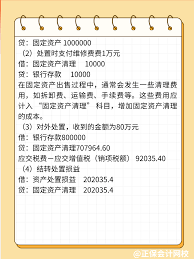

当企业决定出售固定资产时,首先要将固定资产账面价值转入“固定资产清理”科目。比如,一台原价 10 万元、已提折旧 4 万元的设备出售,分录为:

借:固定资产清理 60000

累计折旧 40000

贷:固定资产 100000

假设以 5 万元出售该设备,收到款项时:

借:银行存款 50000

贷:固定资产清理 50000

最后计算清理损益,如果是损失:

借:营业外支出——处置非流动资产损失 10000

贷:固定资产清理 10000

如果有收益,则做相反分录。

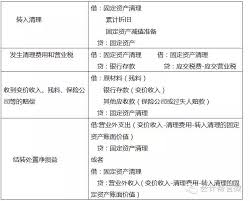

固定资产报废

固定资产报废时,同样先转入“固定资产清理”。比如一项固定资产原值 8 万元,已提折旧 7.5 万元,分录如下:

借:固定资产清理 5000

累计折旧 75000

贷:固定资产 80000

发生清理费用 1000 元:

借:固定资产清理 1000

贷:银行存款 1000

最后结转报废损失:

借:营业外支出——非流动资产处置损失 6000

贷:固定资产清理 6000

固定资产盘亏

企业在清查中发现固定资产盘亏,先通过“待处理财产损溢”核算。例如盘亏一台设备,原值 3 万元,已提折旧 1 万元:

借:待处理财产损溢——待处理固定资产损溢 20000

累计折旧 10000

贷:固定资产 30000

经批准后处理:

借:营业外支出——盘亏损失 20000

贷:待处理财产损溢——待处理固定资产损溢 20000

掌握固定资产处理的会计分录,能让企业财务处理更加规范准确,清晰呈现资产的变动轨迹。